Úvod

RRZ je hlasom zodpovednosti a opatrnosti pri formovaní fiškálnej politiky na Slovensku. Zastupuje súčasné aj budúce generácie so záujmom predchádzať fiškálnym krízam a zachovať dlhodobú udržateľnosť verejných financií.

Rada pre rozpočtovú zodpovednosť sa za svoju krátku históriu stala veľmi rešpektovanou inštitúciou. Mandát daný ústavným zákonom o rozpočtovej zodpovednosti si plní svedomite a jej výstupy sú rešpektované odbornou verejnosťou, tlačou, ako aj veľkou časťou politického spektra.

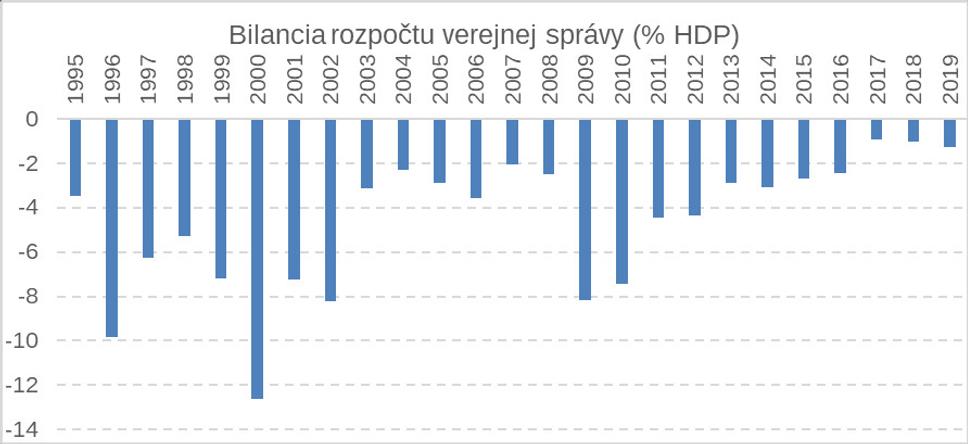

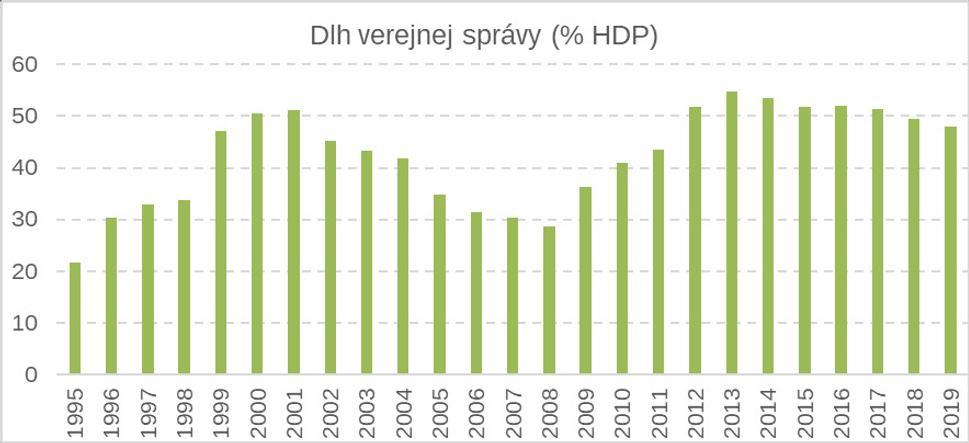

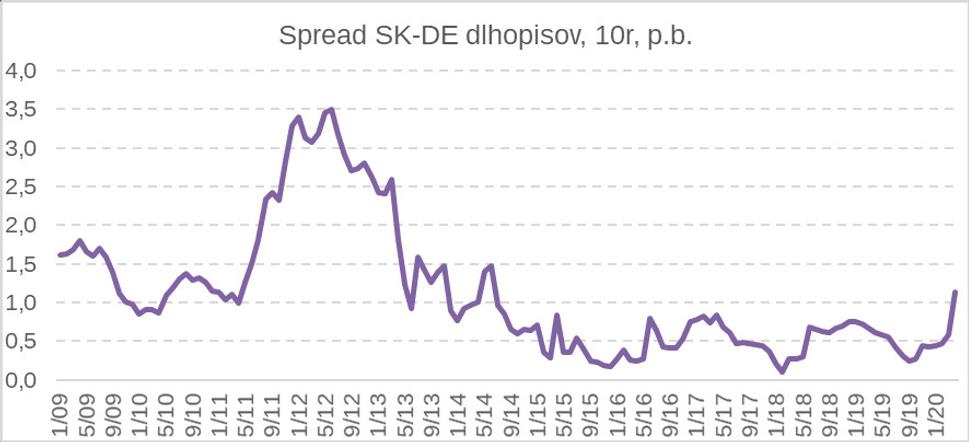

Na druhej strane dlhodobá perspektíva verejných financií na Slovensku zďaleka nie je uspokojivá. Slovensko ešte nikdy nemalo vyrovnaný alebo prebytkový rozpočet. Verejný dlh sa s výnimkou krátkeho obdobia pred finančnou krízou pohybuje v rizikovom teritóriu, v súčasnosti je tesne pod hranicou prvého sankčného pásma 48 % a ku koncu tohto roka pravdepodobne prekročí aj maastrichtskú hranicu 60 % a tým aj hornú hranicu posledného sankčného pásma 57 %. Náklady na financovanie verejného dlhu, ktoré sa po odznení európskej dlhovej krízy pohybovali okolo 50 b.b. nad úrokmi (bezrizikových) nemeckých dlhopisov stúpli nedávno cez 100 b.b. Po zohľadnení vplyvu pandémie Covid-19 bude pre dosiahnutie dlhodobej udržateľnosti verejných financií potrebné systematicky zlepšiť hospodárenie verejnej správy o obrovských cca 5 % HDP.

Zdroj: makroekonomická databáza NBS.

Zdroj: makroekonomická databáza NBS.

Zdroj: Eurostat, vlastné výpočty.

Preto za kľúčové považujem celkové posilnenie inštitucionálneho rámca správy verejných financií na Slovensku. V mojej vízii rozvoja RRZ sa budem venovať najmä otázkam posilnenia fiškálneho rámca, ktorý by dal Rade pre rozpočtovú zodpovednosť nové kompetencie resp. zmenil správu verejných financií. Rada je v súčasnosti silnou a kvalifikovanou inštitúciou, ktorá je pripravená na nové úlohy – nad rámec súčasného „strážcu“ dlhovej brzdy a monitorovania vývoja verejných financií a ich dlhodobej udržateľnosti. Toto samozrejme nie je iba v silách samotnej RRZ, ale bude si to vyžadovať legislatívnu iniciatívu vlády SR a jej schválenie v Národnej rade. Úlohou RRZ však bude aktívne spolupracovať na príprave tohto nového rámca.

V druhej časti mojej vízie sa budem venovať aj posilneniu resp. zdokonaleniu činnosti Rady a jej kancelárie, v rámci možností súčasnej legislatívy. Ako som už spomínal, Rada je v súčasnosti rešpektovanou odbornou inštitúciou, preto z veľkej časti je potrebné zachovať jej úspešnú činnosť a moje návrhy sú len vylepšeniami nad rámec existujúceho stavu.

Inštitucionálny rámec

Výdavkové limity

Úplne najdôležitejšou zmenou vo fiškálnom rámci Slovenska je zavedenie výdavkových limitov. Pôvodný koncept reformy fiškálnych inštitúcií na Slovensku (Diskusná štúdia NBS č. 1/2009 autorov Ódor a Horváth) počítala s vytvorením hornej hranice dlhu a výdavkových stropov. Horná hranica dlhu bola v roku 2011 vytvorená ako tzv. dlhová brzda ústavným zákonom o rozpočtovej zodpovednosti. Pritom sa naďalej počítalo s tým, že dlhová brzda bude doplnená aj výdavkovými stropmi. Napriek viacerým pokusom o legislatívnu iniciatívu však za 9 rokov od prijatia zákona o rozpočtovej zodpovednosti stále nemáme výdavkové limity.

Pritom existujúca dlhová brzda prestane účinkovať práve teraz, keď očakávame najväčší skok vo výške verejného dlhu od reštrukturalizácie bankového sektora v roku 1998. Prvé dva roky od vytvorenia vlády, t.j. do roku 2022, sa neuplatňujú sankcie pre tretie a vyššie pásmo dlhovej brzdy. Zároveň od budúceho roku začne s veľkou istotou platiť výnimka platná pre katastrofálnu recesiu (pokles tempa rastu ekonomiky o 12 p.b. – aktuálne očakávania sú na pokles z 2,4 % v roku 2019 na prepad viac ako 10 % v roku 2020) a paralelne sa asi bude uplatňovať aj výnimka na „odstraňovanie následkov živelných pohrôm a prírodných katastrof“, keďže pandémia vírusu sa dá pokladať za prírodnú katastrofu. Preto ani v rokoch 2022–2024 sa nebudú uplatňovať tvrdšie sankcie dlhovej brzdy. Po očakávaných voľbách a vytvorení novej vlády v roku 2024 začne nové 2-ročné obdobie tolerancie pre novú vládu.

Dlhová brzda preto s najväčšou pravdepodobnosťou bude účinne disciplinovať vládu až po roku 2026. Zároveň však schopnosť vlády začať v roku 2027 plniť limity dlhovej brzdy bude pomerne nízka. Koncom tohto roku verejný dlh s veľkou pravdepodobnosťou presiahne 60 %. Až do roku 2022 bude Slovensko skoro určite hlboko pod svojim potenciálom, nezamestnanosť bude vysoká, a teda konsolidácia verejných financií bude mimoriadne náročná. Realisticky môžeme predpokladať začiatok ambicióznejšej konsolidácie najskôr od roku 2023.

Aj za predpokladu nulových reálnych úrokov na vládny dlh a pomerne svižného rastu reálneho HDP okolo 3-4 % ročne by si zníženie dlhu z hranice cez 60% v roku 2023 aspoň pod hranicu druhého pásma dlhovej brzdy, t.j. 43 % (hranica účinná od roku 2027) vyžadovala primárny prebytok skoro 2% HDP počnúc rokom 2023. Takýto primárny prebytok je pritom výrazne želateľný aj z pohľadu dlhodobej udržateľnosti verených financií (už spomínaná potreba systematicky zlepšiť verejné rozpočty až o 5 % HDP). Je však málo realistické, že by vláda viac ako 4 roky vopred nastúpila cestu radikálnej konsolidácie, aby splnila pravidlá, ktoré začnú byť efektívne vymáhateľné o dlhú dobu a možno pre inú vládu. Aby sa takéto niečo podarilo uskutočniť, bude vláda (resp. jej minister financií) potrebovať pomoc účinných výdavkových limitov.

Výdavkové limity, ktoré majú fungovať v praxi, musia byť zároveň jednoznačné aj ľahko komunikovateľné. Z ekonomickej teórie je ideálny výdavkový limit založený na cyklicky očistenom štrukturálnom salde verejných financií – v praxi je však odhad cyklického aj štrukturálneho očistenia pre širokú verejnosť ťažko pochopiteľný a má teda slabý signalizačný účinok. Musíme sa vzdať ideálneho ekonomického konceptu v záujme ľahko identifikovateľného a ľahko komunikovateľného konceptu. Efektívne výdavkové limity preto budú cieliť headlinový deficit s pomocou ukazovateľa dlhodobej udržateľnosti (potreba konsolidácie), penále či bonusu za nedosiahnutie (či prekonanie) limitov v nedávnych rokoch a možnosti úľav pri ekonomickej recesii či výraznom náraste nezamestnanosti.

Samozrejme, výdavkové limity nebudú účinné bez primeraných sankčných mechanizmov. Vzhľadom na to, že mechanizmy pri dlhovej brzde sa osvedčili, pokladám za prirodzené použiť veľmi podobné sankcie aj pri prekročení výdavkových limitov. Závažnosť prekročenia limitov môže byť odstupňovaná podobne ako pri dlhu do viacerých (napr. aj štyroch) pásiem, s podobne gradujúcimi sankciami. Jediným zásadným rozdielom by malo byť to, že pri porušení výdavkových limitov by sa nemali uplatňovať sankcie na samosprávy, ale iba na ústrednú vládu.

Koncept čistého dlhu

Často diskutovanou výhradou voči súčasnému systému dlhovej brzdy je fakt, že je založená na hrubom (maastrichtskom) dlhu. Koncom kalendárneho roka je vláda, resp. jej správca dlhu ARDAL, v silnej motivácii znížiť dlh vyčerpaním hotovostnej rezervy (napríklad spätným odkupom dlhu, alebo pomalším vydávaním nového dlhu koncom roku). Takto sa zníži hrubý verejný dlh bez toho, že by sa akokoľvek zlepšil celkový stav verejných financií. Práve naopak – keďže vláda má začiatkom ďalšieho roka nízke hotovostné rezervy, je v riziku vyčerpania tejto rezervy a to ju vedie (a) k akceptovaniu vyšších úrokových sadzieb začiatkom roka – len aby sa rýchlo vytvorila želaná rezerva a/alebo (b) nižším verejným výdavkom začiatkom roku alebo predlžovaniu splatnosti faktúr dodávateľom a prinajhoršom aj (c) vyčerpaniu rezervy v prípade realizácie veľkého záporného šoku.

Ako sa často argumentuje, keby sme v dlhovej brzde používali čistý dlh miesto hrubého, neexistovala by motivácia vyčerpať koncom roka hotovostnú rezervu a verejné financie by boli bezpečnejšie a efektívnejšie. Na druhej strane, koncept hrubého dlhu je veľmi dobre definovaný v európskom systéme národných účtov a je nezávisle kontrolovaný Eurostatom. Čistý dlh nemá úplne jasnú definíciu a chýbala by pri ňom nezávislá kontrola. Podozrievavý pozorovateľ sa však musí zamyslieť aj nad tým, či tlak na používanie čistého dlhu nie je motivovaný aj snahou vytvoriť si rezervu voči dlhovej brzde. Keďže čistý finančný dlh je o cca 3 % HDP nižší oproti hrubému dlhu, ak by sme v dlhovej brzde použili čistý dlh, vláda by automaticky mala priestor na dodatočné výdavky až do 3 % HDP – kým by ju dlhová brzda začala rovnako tlačiť.

Ideálne riešenie by malo byť kombináciou prechodu na čistý dlh a zároveň adekvátneho zníženia limitov. Koncept čistého dlhu by odstránili riziká vyčerpania hotovostnej rezervy koncom roka. Plánovanie a riadenie vládneho dlhu by sa mohlo stať efektívnejším a zamerať sa na dlhý horizont. Zároveň je v súčasnosti ideálny čas na zníženie limitov dlhovej brzdy. Keďže, ako som uviedol v predošlej časti – limity dlhovej brzdy nebudú účinne „hrýzť“ ešte ďalších 6 rokov – je pomerne jednoduché a politicky nenákladné tieto limity znížiť v dlhodobom horizonte, pričom na súčasnú vládu to nebude mať žiadny negatívny vplyv. Konkrétne cielená úroveň hrubého dlhu vo výške 40 % HDP od roku 2027 by sa mohla zmeniť na úroveň 37 % HDP čistého dlhu od roku 2030. Inak povedané, znižovanie dlhových hraníc o 1 percentuálny bod ročne by sa predĺžilo o tri roky.

Kľúčovou otázkou je správna definícia čistého dlhu. Čistý dlh by mal byť definovaný ako likvidné čisté finančné aktíva (resp. pasíva) verejnej správy. Od hrubého maastrichtského dlhu by sa teda odpočítali iba vysoko likvidné finančné aktíva vlády v eurách. Menej likvidné finančné aktíva (napr. rizikovejšie dlhopisy, či akcie štátnych spoločností) by sa v čistom dlhu nezohľadňovali. Takto sa vylúči krátkodobá motivácia vlády rozpustiť hotovostnú rezervu na prelome decembra a januára. Naďalej by sme však mali zostať ostražití, lebo vláda môže byť v pokušení skonvertovať niektoré svoje menej likvidné finančné aktíva do likvidnejších a takto si vytvoriť novú rezervu. Nebude to však také jednoduché, keďže – z povahy menej likvidných aktív – je ich prípadná konverzia na prelome rokov oveľa náročnejšia.

Čisté verejné bohatstvo

V nadväznosti na vyššie spomínaný čistý finančný dlh verejného sektora je veľmi užitočné pokračovať v odhadoch čistého verejného bohatstva. Inak povedané, odhadnúť súvahu celého verejného sektora, aktív aj pasív. Zatiaľ máme pomerne dobré údaje o pasívach verejnej správy: máme veľmi dobré informácie o hrubom verejnom dlhu a dokážeme pomerne presne odhadnúť implicitné zadlženie, najmä budúce nároky z penzijného systému.

Na strane aktív sú však informácie úplne nedostatočné. Môžeme začať finančnými aktívami a ako som spomínal vyššie vytvoriť koncept čistého verejného dlhu. Systematické sledovanie menej likvidných finančných aktív pomôže ukázať, či sa tieto menej likvidné (ale asi výnosnejšie) aktíva nepresúvajú do likvidnejších (a menej výnosných) aktív s cieľom znížiť navrhovaný koncept čistého dlhu.

Najťažšia časť bude ohodnotenie reálnych aktív. V súčasnosti verejný sektor často nevie ani čo presne vlastní. Vytvorenie „inventúry“ verejného majetku je však len prvá časť. Druhou je ocenenie tohto majetku trhovými alebo aspoň reprodukčnými cenami. Ocenenie infraštruktúry v majetku štátu a obcí, pozemkov, prírodného bohatstva a aj hnuteľných vecí bude sisyfovská úloha. Mohli by sme sa snažiť spraviť niečo ako „sčítanie verejného majetku“ podobne ako sa každých desať rokov robí sčítanie obyvateľstva.

Ocenenie čistého verejného bohatstva nám ukáže, či sa naša krajina zadlžovaním stáva bohatšou, alebo či zvyšovanie dlhu iba zvyšuje spotrebu. Je zásadný rozdiel medzi tým, či sa zvýšenie dlhu použije na financovanie produktívnej infraštruktúry – ktorá neskôr bude vytvárať výnosy – alebo či sa dlhom financuje bežná spotreba.

Najväčšia časť práce na „sčítaní verejného majetku“ by samozrejme pripadla na verejné inštitúcie, ktoré tento majetok spravujú. Ako do tohto zapadá Rada pre rozpočtovú zodpovednosť? Malo by ísť o dve kľúčové úlohy. Po prvé, Rada by mala byť garantom, alebo aspoň spolugarantom metodiky na ocenenie verejného majetku. Po druhé, keďže ide o náročnú úlohu, ktorú nie je možné opakovať každý rok, Rada by robila projekcie zmeny verejného majetku medzi „sčítaniami“ – k stavom majetku by pripočítala či odpočítala toky investícií, odpisov, predajov a podobne.

Legislatívny proces – stanoviská k fiškálnym dopadom navrhovaných politík

Jednou z menej viditeľných kompetencií Rady je možnosť z vlastnej iniciatívy alebo na návrh poslancov predkladať stanovisko k legislatívnym návrhom v Národnej rade Slovenskej republiky. Navrhujem túto kompetenciu posilniť.

V súčasnosti má síce Rada možnosť pripraviť stanovisko k fiškálnym dopadom navrhovaných politík, ale parlament nemá povinnosť sa týmito stanoviskami zaoberať. Vo februári sme videli ako končiaci parlament schválil opatrenia s výraznými dopadmi na dlhodobú fiškálnu udržateľnosť bez toho, aby boli známe spôsoby financovania či presné odhady nákladov. Druhým zaujímavým príkladom je novela zákona o cestnej premávke z augusta 2019, ktorou sa cez poslanecké návrhy vytvorili špeciálne dôchodky pre mestské polície. Podľa navrhovateľov tento nový systém sociálneho zabezpečenia mal byť fiškálne vyrovnaný, ale podľa odhadov Rady z mája 2020 je v skutočnosti mimoriadne deficitný.

Ako ukazujú tieto príklady, stanoviská Rady majú v súčasnosti slabú silu ovplyvniť fiškálne nesprávne odhadnuté a nedostatočne financované opatrenia. Môj návrh na posilnenie úlohy Rady je, aby Rada mohla požiadať predsedu parlamentu o pozastavenie diskusií o legislatívnych návrhoch v parlamente, kým k nim Rada nepripraví svoje stanovisko. Navyše, pokiaľ by parlament prípadne schválil takýto zákon skôr, než Rada stihne svoje stanovisko pripraviť a zverejniť, mohla by Rada následne požiadať prezidenta o vetovanie takéhoto zákona a/alebo o podanie podnetu na Ústavný súd.

Tu pokladám za veľmi dôležité zdôrazniť, že v žiadnom prípade nie je úlohou Rady komentovať či posudzovať vhodnosť navrhovaných opatrení. To je plne v kompetencii parlamentu, ktorý je v našej demokratickej spoločnosti najdôležitejším ústavným orgánom. Úlohou Rady je poskytovať parlamentu odborný servis v prísne vymedzenej oblasti dlhodobej udržateľnosti. Parlament sa môže rozhodnúť schváliť politiky so zásadným dopadom na dlh a deficit (a často sú to správne a niekedy dokonca skoro nevyhnutné politiky – ako napríklad súčasná expanzívna fiškálna politika počas koronakrízy). Na to, aby sa naši volení zástupcova rozhodovali správne a racionálne, by však mali mať potrebné objektívne informácie, ktoré im Rada vie poskytnúť.

Možná integrácia s Národnou radou pre produktivitu

Poslednou strategickou témou, ku ktorej pokladám za nevyhnutné sa vyjadriť, je prípadná integrácia Rady pre rozpočtovú zodpovednosť s Národnou radou pre produktivitu. Je to jedno z možných riešení, ale nie som jeho fanúšikom.

Národné rady pre produktivitu sú celosvetovo najnovším prírastkom v množine nezávislých odborných inštitúcií. Prvými nezávislými hospodársko-politickými inštitúciami boli centrálne banky. Centrálne banky začali získavať nezávislosť v 50-ych rokoch minulého storočia, ale široko akceptovaným štandardom sa nezávislosť centrálnych bánk stala až v 90-ych rokoch. Teoretické aj praktické dôvody na nezávislosť centrálnych bánk sú dobre známe a nezvyknú sa spochybňovať. Ekvivalenty našej Rady pre rozpočtovú zodpovednosť začali vznikať v 70-ych rokoch (napríklad americký CBO), ale v EÚ sa stali štandardom až po finančnej kríze v roku 2009 a vo zvyšku sveta sú stále zriedkavé. Hlavným dôvodom pre nezávislosť fiškálnych rád je sklon demokratických vlád k deficitnému financovaniu – alebo, inak povedané, rozdielne časové diskontné faktory reprezentatívneho občana a vlády.

Národné rady pre produktivitu sú dielom posledných asi troch rokov. Argument pre ich nezávislosť od vlády je pomerne nejasný. V EÚ sa používajú rôzne schémy. Jeden z príkladov je holandský CPB, ktorý plní úlohu aj nezávislej fiškálnej rady aj rady pre produktivitu. Iným príkladom by mohol byť France Stratégie, ktorý je sekretariátom francúzskej rady pre konkurencieschopnosť CNP a je nezávislým inštitútom pri úrade premiéra.

Vláda SR vo svojom programovom vyhlásení deklaruje vytvorenie „nového inštitucionálneho rámca v podobe novej Rady Vlády SR pre konkurencieschopnosť a produktivitu, ktorá vznikne transformáciou súčasnej Národnej rady pre produktivitu, výhľadovo do podoby ako funguje dnes Rada pre rozpočtovú zodpovednosť.“ Jedno z možných riešení, ktoré sa automaticky ponúka, je rozšírenie kompetencií RRZ o otázky konkurencieschopnosti a produktivity – podobne ako je to v prípade holandského CPB. Toto riešenie by bolo pomerne praktické a RRZ by takúto dodatočnú úlohu určite so cťou zvládla. Nemyslím si však, že je to najlepšie riešenie pre Slovensko z dlhodobého hľadiska.

Súčasnou úlohou RRZ je totiž byť nezávislým hlasom posudzujúcim fiškálne dopady makroekonomických politík. Preto je vhodná silná separácia Rady od centrálnej vlády. Pri radách pre konkurencieschopnosť nie je až tak dôležité nezávislé hodnotenie existujúcich vládnych politík, ale skôr vytváranie nových politík pre zlepšenie konkurencieschopnosti a koordinácia úspešnej implementácie politík medzi jednotlivými rezortmi. Preto za optimálne riešenie pre radu pre konkurencieschopnosť a produktivitu pokladám francúzsky model, kde rada sídli pri Úrade vlády. Súčasné slovenské postavenie Národnej rady pre produktivitu je tomu podobné, aj keď naša rada nemá takú nezávislosť ako je tomu v niektorých iných krajinách. Úlohou rady však bude najmä prekonávať „rezortizmus“ a povzbudzovať spoluprácu medzi jednotlivými ministerstvami na projektoch zvyšujúcich dlhodobú konkurencieschopnosť Slovenska.

Činnosť Rady

V tejto časti by som chcel načrtnúť niekoľko myšlienok na zlepšenie činnosti Rady a jej sekretariátu, ktoré si nevyžadujú legislatívne zmeny ani spoluprácu iných inštitúcií. Ako som však už niekoľkokrát spomínal, Rada je v súčasnosti rešpektovaná a vysoko kvalifikovaná inštitúcia. Úlohou nového predsedu teda bude najmä pokračovať v úspešne nastúpenom trende.

Posilnenie panelu poradcov o domácich expertov

Jednou zo silných stránok RRZ je kvalitný panel poradcov, ktorý najmä v začiatkoch fungovania Rady pomáhal formovať jej stratégiu a analytické nástroje. V paneli poradcov sú zvučné mená zahraničných expertov. Medzitým sa však situácia na Slovensku zmenila k lepšiemu a máme aj viacero domácich expertov, ktorí možno nie sú až tak aktívni v medzinárodnej akademickej sfére, ale zase veľmi dobre rozumejú slovenským podmienkam. Zasadil by som sa preto o rozšírenie panelu poradcov o takýchto domácich expertov (napr. bývalí členovia Rady, alebo zástupcovia ekonomických a analytických združení a think-tank-ov)

Motivácia podieľať sa na medzinárodnom výskume a byť lídrom medzi partnerskými inštitúciami

Rada, resp. analytici Kancelárie rady, tvoria veľmi kvalitné analytické dokumenty. Nie sú však úplne na hranici svetových výskumných možností. Sú tri dôvody prečo by sa aj Rada mala aktívne podieľať na kvalitnom medzinárodnom výskume. Po prvé, medzi kvalitným výskumom a jeho aplikáciou je priame prepojenie – ak budeme mať špičkový výskum, vieme ho implementovať do politických a analytických nástrojov oveľa rýchlejšie, než keby sme sa mali spoliehať na cudzí (obvykle zahraničný) výskum. Po druhé, kvalitný vlastný výskum zvyšuje kredibilitu inštitúcie – ale aj kredibilitu jednotlivých členov Rady alebo analytikov Kancelárie. Dáva im tiež širšie možnosti kariérneho uplatnenia, čo posilňuje aj nezávislosť samotnej Rady. Po tretie – ako súčasť medzinárodnej komunity naša Rada doteraz najmä čerpala zo zahraničného výskumu – a je len spravodlivé prispieť k vedeckému pokroku ľudstva aj našim vlastným kúskom.

Preto by som sa snažil zaviesť motivačné nástroje na podporu výskumu v Rade a Kancelárii rady. Podporil by som prijímanie špičkových mladých výskumníkov, najmä z kvalitných zahraničných univerzít. Keďže sa predsa len jedná o malú inštitúciu, kľúčová by tiež bola spolupráca s partnerskými inštitútmi najmä v ostatných európskych krajinách a s akademickou sférou.

Viac iniciatívnych vyjadrení, aktívnejšia komunikácia

Základnými komunikačnými nástrojmi Rady sú jej ťažiskové publikácie: správa o dlhodobej udržateľnosti a správa o plnení pravidiel rozpočtovej zodpovednosti. Na tom sa samozrejme nič nezmení. Rád by som však videl, aby sa Rada iniciatívnejšie vyjadrovala k aktuálnym otázkam, ktoré sa týkajú resp. majú dopad na dlhodobý stav verejných financií. V prvých rokoch svojej činnosti bola Rada pomerne aktívna v blogoch alebo komentároch. V súčasnosti je táto aktivita o niečo menšia a tiež iniciatívne stanoviská k legislatívnym návrhom boli tvorené iba niekoľkokrát za rok. Hoci Rada je jednou z najlepšie komunikujúcich verejných inštitúcií na Slovensku, vidím priestor na ďalšie zlepšenie a otváranie nových tém.

Rada resp. Kancelária by tiež mohla intenzívnejšie komunikovať s odbornou verejnosťou. Konferencie a semináre, ktoré organizovali, sú v súčasnosti málo frekventované. Podobne komunikácia s médiami a širokou verejnosťou by mohla byť aktívnejšia.

Hlavným komunikačným nástrojom Rady je web stránka a sociálne médiá. V čase svojho vytvorenia bola stránka Rady moderná a prehľadná. V súčasnosti by si však zaslúžili revíziu. Stránke napríklad chýbajú sekcie ako tlačové správy a tlačové konferencie, niektoré sekcie ako kalendár či grafy nie sú úplne aktuálne, alebo chýbajú prepojenia medzi na seba logicky nadväzujúcimi dokumentmi.

Zverejnenie rokovacieho poriadku a štatútu

Na základe ústavného zákona si Rada vytvorila svoj rokovací poriadok a tiež štatút upravujúci vzťahy medzi Radou a jej kanceláriou. Tieto dokumenty však nie sú verejne dostupné. Som za ich zverejnenie (pokiaľ to neohrozí ochranu osobných údajov) a tiež za maximálnu transparentnosť v zverejňovaní informácií o rozpočte a obstarávaní. Keďže Rada má vnášať transparentnosť do verejných financií Slovenskej republiky, mala by byť aj sama príkladom čo najväčšej transparentnosti.

Priestor pre analytikov

Kancelária rady v súčasnosti zamestnáva mnoho talentovaných a vzdelaných analytikov. Sú často špičkovými expertmi vo svojej oblasti pôsobnosti. Navyše som už vyššie spomínal, že by som preferoval prilákať aj špičkovo talentovaných výskumníkov a expertov aj zo zahraničia. Súčasným aj budúcim expertom by sme mali poskytnúť priestor vyniknúť aj osobne ako predstaviteľom KRRZ. V súčasnosti je napríklad iba malá časť publikácií Rady autorská. Analytici sa nepodieľajú na tvorbe napr. blogov (alebo to nie je vidieť), nie sú viditeľní na stránke RRZ, ani nie je vyznačený ich príspevok v hlavných publikáciách Rady. Chcel by som analytikom a výskumníkom Kancelárie poskytnúť príležitosť vyniknúť aj osobne, ak by o to mali záujem.